ภาษีหัก ณ ที่จ่าย คืออะไร?

ภาษีหัก ณ ที่จ่าย คือการเสียภาษีรูปแบบหนึ่ง ซึ่งผู้จ่ายเงิน (นิติบุคคล)

ต้องหักส่วนนี้ไว้ก่อนที่จะทำการจ่ายเงินให้กับผู้รับ เพื่อนำเงินส่วนนั้นให้กับทางกรมสรรพากร ทำให้ผู้รับเงินจะไม่ได้รับยอดเงินดังกล่าวแบบเต็มจำนวน

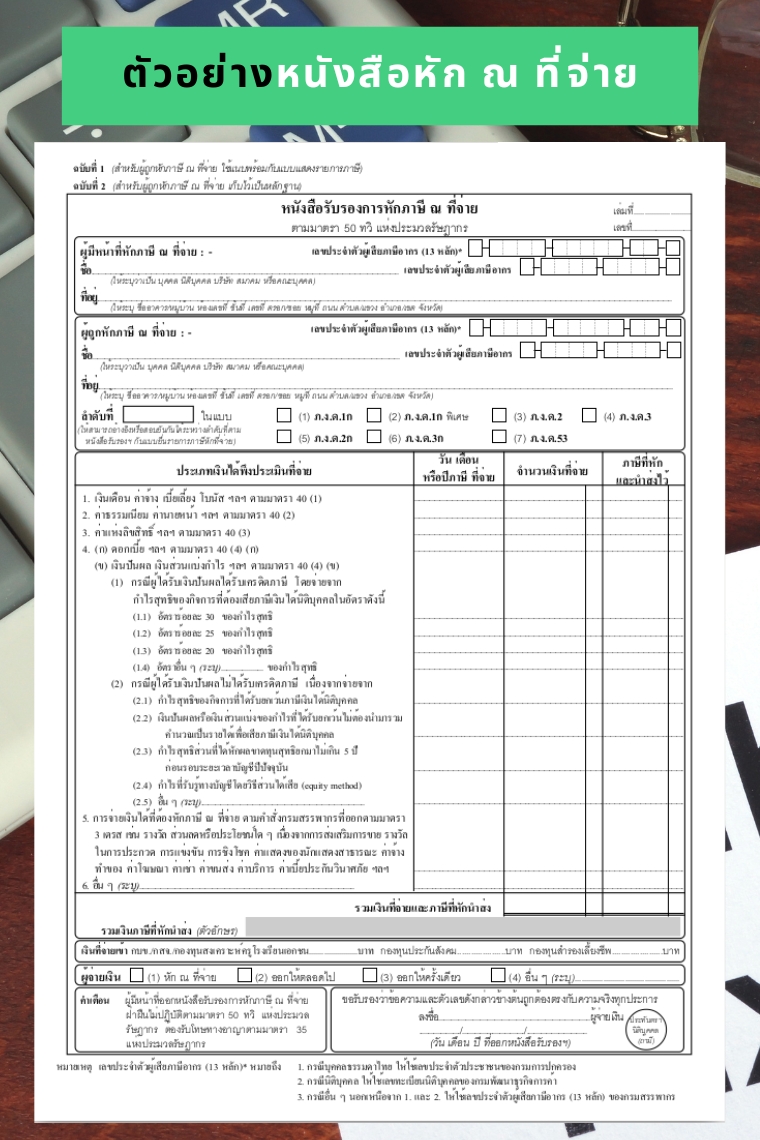

และจะได้รับเอกสารหนังสือรับรองหัก ณ ที่จ่าย (50 ทวิ) ไว้

เพื่อเป็นหลักฐานไว้ใช้ในการยื่นภาษีแสดงเงินได้ทั้งบุคคลธรรมดาและนิติบุคคล

ค่าใช้จ่ายอะไรบ้างที่ต้องการหัก ภาษี ณ ที่จ่าย

ภาษีหัก ณ ที่จ่ายจะเกิดขึ้น เมื่อมีการจ่ายเงินที่เข้าข่ายตามเงื่อนไขที่ทางกรมสรรพากรกำหนดไว้ โดยอัตราการจ่ายภาษีหัก ณ ที่จ่าย จะมีความแตกต่างกันออกไปตามแต่ละประเภทของเงินได้ โดยจะมีรายละเอียด ดังนี้

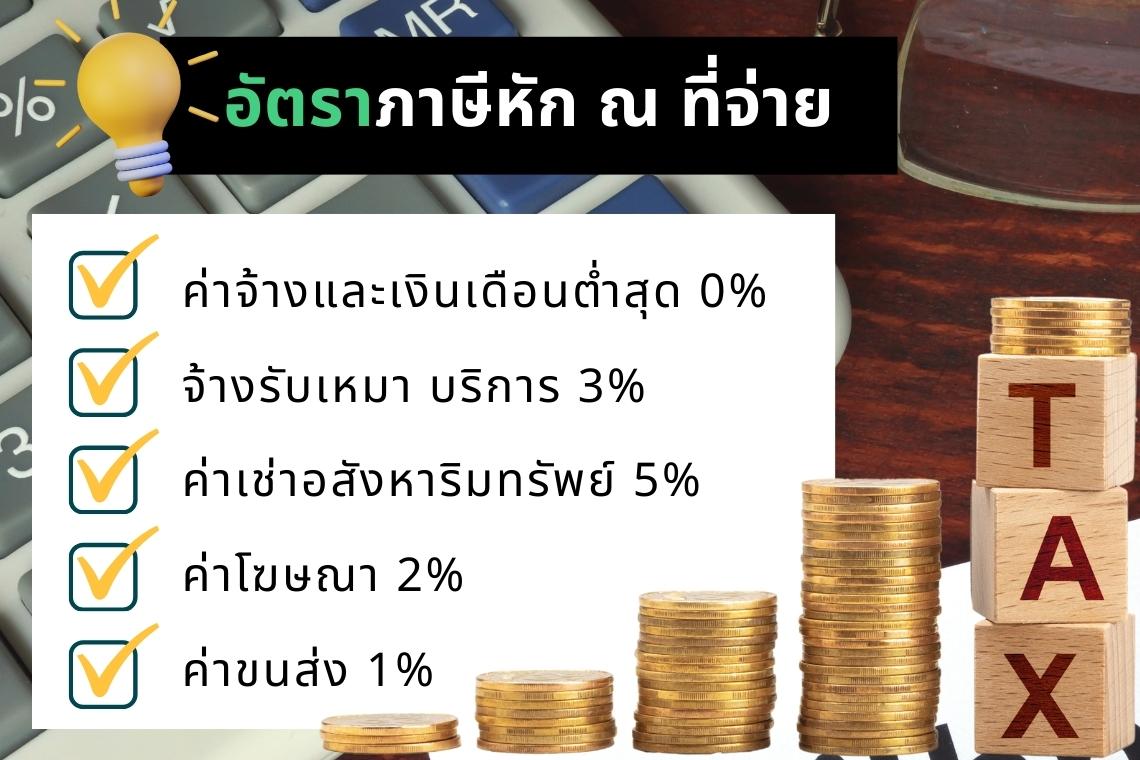

1. ค่าจ้าง และเงินเดือน ต่ำสุด 0%

ค่าจ้างและเงินเดือน คือ ยอดเงินที่บริษัทหรือองค์กรจ่ายให้กับพนักงาน

เป็นค่าตอบแทน ซึ่งเป็นเงินที่เข้าเกณฑ์การหักภาษี ณ ที่จ่าย ซึ่งอัตราการหักจะใช้วิธีการคำนวณเช่นเดียวกับภาษีเงินได้บุคคลธรรมดาโดยสามารถทำได้จาก

การเอาเงินที่จ่ายให้พนักงานทั้งปี มาหักค่าลดหย่อนต่างๆ

และหักตามอัตราก้าวหน้า

2. จ้างทำงานหรือบริการ ต่ำสุด 0%

การจ้างทำงานหรือบริการ คือ การจ้างบุคคลธรรมดาให้ทำบางอย่างให้

ซึ่งการจ้างงานในรูปแบบฟรีแลนซ์มักจะรวมอยู่ใน รูปแบบนี้ด้วย

เช่น บริการรับจ้างออกแบบ

อัตราการหักภาษี ณ จ่ายของการจ้างทำงานหรือบริการ จะมีการคำนวณในรูปแบบเดียวกับกรณีของเงินเดือนและเงินค่าจ้าง โดยการคำนวณยอดเงินได้ทั้งปีและหักส่วนลดหย่อนต่างๆ ออก คิดเป็นอัตราก้าวหน้าเช่นเดียวกับการคิดอัตราภาษีเงินได้บุคคลธรรมดา

3. จ้างรับเหมา ทำของ บริการ 3%

การจ้างรับเหมา ทำของ หรือบริการ คือ การว่าจ้างให้บุคคลทำสิ่งของหรือบริการใดๆ เช่นเดียวกับรูปแบบการจ้างทำงานหรือบริการแต่แตกต่างกันตรงที่ในการจ้างรับเหมาทำของ หรือบริการ ผู้ว่าจ้างจะไม่มีอุปกรณ์ใดๆ ให้ ทำให้ผู้ได้รับเงินหรือผู้ถูกจ้างจำเป็นต้องใช้อุปกรณ์ของตัวเอง หรือจัดหาสิ่งของด้วยตัวเอง เช่น การรับจ้างเขียนโปรแกรม เป็นต้น โดยจะมีอัตราภาษีหัก ณ ที่จ่ายอยู่ที่ 3%

4. ค่าเช่าอสังหาริมทรัพย์ 5%

ค่าเช่าอสังหาริมทรัพย์ คือ การเช่าสถานที่ ที่ผู้เช่ามีสิทธิในการถือกุญแจ เช่น

การเช่าออฟฟิศ ในกรณีนี้จะถือเป็นการเช่าอสังหาริมทรัพย์

จึงมีอัตราภาษีหัก ณ ที่จ่าย 5% นอกจากนี้ ยังมีการเช่าแบบอื่นๆ

ที่จำเป็นต้องหัก 5% คือ การเช่ารถยนต์หรือค่าจ้างอาชีพเพื่อการบันเทิง

แต่ในกรณีที่เป็นการใช้งานสถานที่แต่ไม่มีสิทธิในการถือกุญแจ เช่น

การเช่าสถานที่เพื่อจัดงานอีเวนต์ งานประชุม หรือสัมมนา การหักภาษี ณ ที่จ่ายตามกฎหมายจะถือว่าอยู่ในหมวดการจ้างบริการ โดยมีอัตราภาษีอยู่ที่ 3%

5. ค่าโฆษณา 2%

ค่าจ้างโฆษณา คือ การว่าจ้างผ่านเอเจนซีหรือบริษัทรับทำโฆษณา ให้มีการโฆษณาหรือโปรโมทแบรนด์ให้เป็นที่รู้จักผ่านช่องทางต่างๆ ทั้งทางสื่อสิ่งพิมพ์หรือ

สื่อโซเชียลมีเดีย ซึ่งไม่ใช่บริการด้านการตลาด จะมีการหักภาษี ณ ที่จ่าย 2%

ทั้งนี้ ในกรณีที่เป็นการจ้างบริการด้านการตลาด เช่น การจ้างผู้มีชื่อเสียงหรืออินฟลูเอนเซอร์ การจ้างทีมให้คำปรึกษาด้านการตลาดจะเป็นการหักภาษี ณ ที่จ่าย 3%

6. ค่าขนส่ง 1%

ค่าขนส่งที่จำเป็นต้องหักภาษี ณ ที่จ่าย คือ ค่าขนส่งในกรณีที่เป็นการจ้างบริการขนส่งของภาคเอกชนหรือนิติบุคคล และมีการขึ้นทะเบียนเป็นผู้ให้บริการรูปแบบการขนส่ง เช่น การใช้บริการของบริษัทโลจิสติกส์ในการขนส่งสินค้า ซึ่งอัตราภาษีหัก ณ ที่จ่ายจะเท่ากับ 1%

เมื่อผู้จ่ายเงิน (นิติบุคคล) มีการหักเงินตามอัตราข้างต้นไปแล้ว จะมีการทำเอกสารที่เรียกว่า หนังสือรับรองหัก ณ ที่จ่าย หรือ 50 ทวิ เพื่อเป็นหลักฐาน และผู้รับเงินจะนำเอกสารนี้เป็นหลักฐานเพื่อยื่นต่อกรมสรรพากร เพื่อขอลดภาษีบุคคลธรรมดาประจำปีนั้นเอง

ตัวอย่างหนังสือรับรอบหัก ณ ที่จ่าย